04.06.2018г. Волжским СО по г. Саратову СУ СК РФ по Саратовской области по материалам, собранным УФСБ России по Саратовской области, в отношении начальника межрайонной налоговой инспекции ФНС России № 12 по Саратовской области Демидовой А.М. было возбуждено уголовное дело по признакам тяжкого коррупционного преступления, предусмотренного ч. 3 ст. 290 УК РФ – получение взятки за совершение незаконных действий в пользу ООО «СМП 377», за которое предусмотрено максимальное наказание в виде лишения свободы на срок от 3 до 8 лет. Демидова А.М. подозревалась в том, что 28.12.2017г. в своём служебном кабинете получила от представителя проверяемой организации ООО «СМП 377» Ложкиной Т.Л. взятку в виде живой новогодней ёлки, стоимостью, якобы 33 616,00 руб. за совершение незаконных действий, а именно, за принятие необоснованного решения о снижении суммы штрафных санкций, начисленных по результатам проведённой камеральной проверки декларации по налогу на добавленную стоимость за 2 квартал 2017 года с 19 095 151 руб. до 595 723, 45 руб., при наличии обстоятельств, отягчающих налоговую ответственность.

В ходе многомесячной защиты Демидовой А.М., мне первоначально удалось доказать следственному органу «избыточность» квалификации её действий по ч. 3 ст. 290 УК РФ, в связи с чем ей было предъявлено обвинение по ч. 2 ст. 290 УК РФ – получение взятки в значительном размере, а затем и полное отсутствие в её действиях состава преступления, установленного ч. 2 ст. 290 УК РФ. После трёх, неудавшихся попыток следственного органа

направить это уголовное дело в суд с обвинительным заключением для его рассмотрения по существу, 31.12.2019 года оно было следственным органом прекращено производством за отсутствием в действиях Демидовой А.М. состава преступления, предусмотренного ч. 2 ст. 290 УК РФ, с признанием за ней права на полную реабилитацию.

В рамках реабилитации Демидовой А.М. от незаконного уголовного преследования, в конце 2020 года удалось восстановить её на государственной гражданской службе в УФНС по Саратовской области, а в феврале 2021 года от Министерства финансов РФ удалось добиться возмещения ей имущественного ущерба, причиненного её незаконным уголовным преследованием в сумме более 940 000 рублей.

В процессе осуществления защиты Демидовой А.М. обнаружились многочисленные факты грубейших и вопиющих нарушений законности, допущенные сотрудниками УФСБ по Саратовской области при осуществлении оперативно-розыскной деятельности, и следователями СО по Волжскому району г. Саратова СУ СК РФ по Саратовской области, при его расследовании. Данные нарушения указывают на то, что уголовное дело против Демидовой А.М. было фактически сфабриковано, а некоторые доказательства, якобы, её виновности — были просто сфальсифицированы.

Наиболее наглядным фактом фальсификации является протокол обыска, произведённого по поручению следователя 06.06.2018г. сотрудниками УФСБ России по Саратовской области в служебном кабинете начальника налогового органа Демидовой А.М., видеоролик которого сразу же был размещён пресс-службой СУ СК РФ по Саратовской области в региональных, а затем и федеральных СМИ.

При просмотре в июне 2018 года этого видеоролика на сайте одного из саратовских СМИ, я сразу же обратил внимание на то, как сотрудник УФСБ России по Саратовской области, участвующий в данном обыске, демонстрируя на объектив видеокамеры первый и пятидесятый листы распечатанного на бумагу акта камеральной налоговой проверки № 8478 от 07.11.2017 года:

- свободно их отделяет друг от друга потому, что они не сшиты между собой, чего согласно регламентирующим, рекомендательным и методическим документам ФНС России быть не может, и это не акт проверки, а какие-то части проекта или черновика;

- лист, на котором напечатаны цифры 38 190 301,00, на которые сотрудник УФСБ России по Саратовской области наводит своей авторучкой, при этом говоря вслух, что это сумма ущерба, были выполнены кем-то рукописным способом при том, что такой акт всегда имеет унифицированную форму, установленную соответствующим приказом ФНС России и при его распечатке на бумагу, нумерация листов всегда выполняется не рукописно, а автоматически печатными цифрами;

- в соответствующей графе унифицированной формы акта отсутствует подпись лица, составившего данный акт;

- сотрудник УФСБ России по Саратовской области, вслух говорящий о сумме ущерба, якобы, равной сумме 38 190 301,00 руб., говорит откровенную неправду потому, что имел тогда у себя на руках постановление следователя о производстве этого обыска, в котором было прямо указано о сумме ущерба, равной 19 095 151,00 руб.

Данный видеоролик скачал на флеш-карту для того, чтобы после завершения расследования и при ознакомлении со всеми материалами этого уголовного дела посмотреть, что указано в самом протоколе этого обыска.

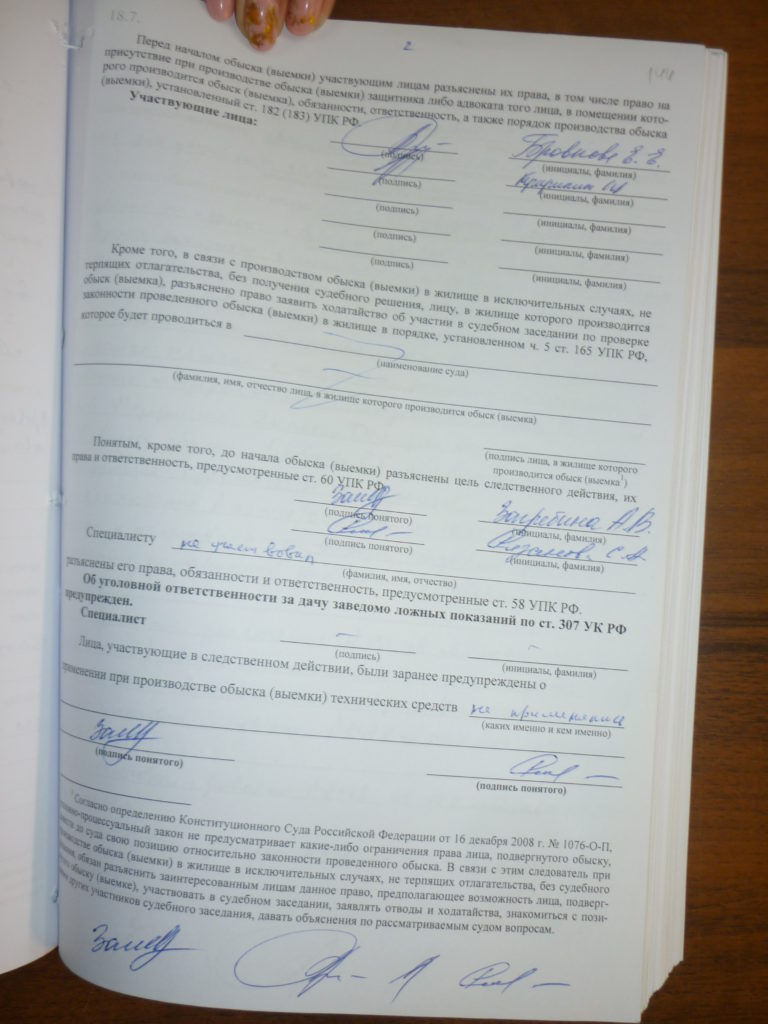

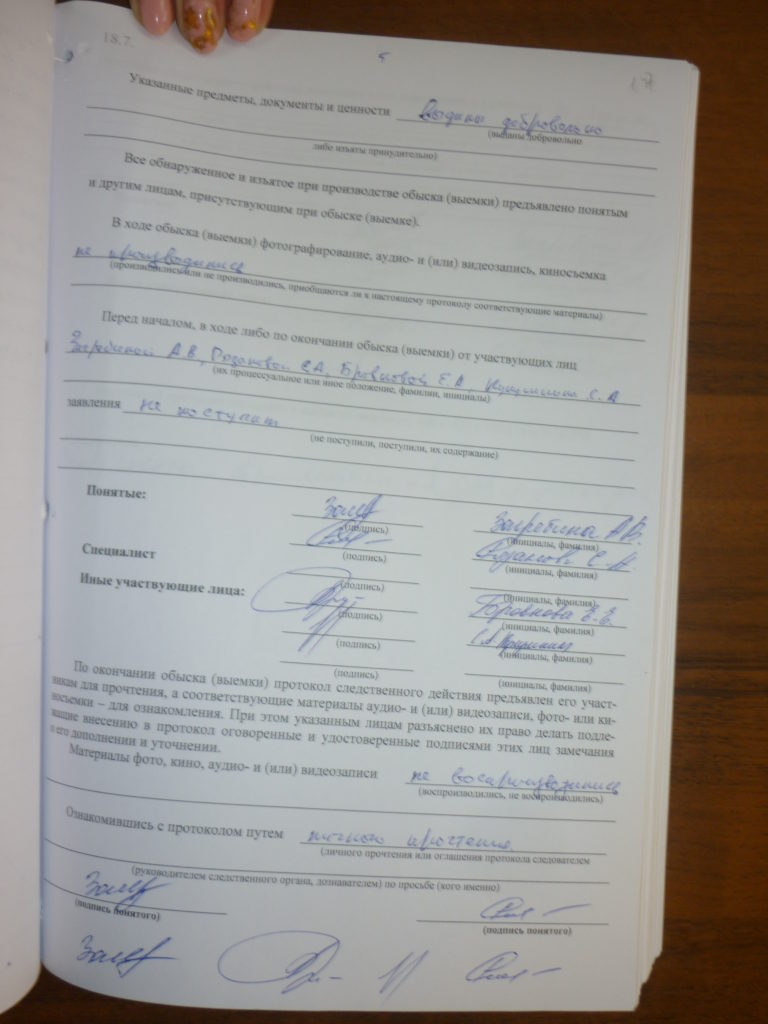

В январе 2019 года ознакомился в порядке ст. 217 УПК РФ со всеми материалами этого уголовного дела и не поверил своим глазам, в протоколе этого обыска, размещённого в томе 14 на листах дела 143-149 этого уголовного дела, было указано о том, что при его производстве технические средства не применялись, аудиозапись, видеозапись и киносъёмка не производились и по окончании обыска, они не воспроизводились.

Таким образом получается, что любой человек сможет посмотреть части видеозаписи хода производства этого обыска в Интернете, а для иных участников этого уголовного процесса, уполномоченных по закону по нему выполнять свои процессуальные функции (адвоката, прокурора, судьи и др.), такой видеозаписи – просто нет. 22.01.2019г. в порядке ч. 4 ст. 217 УПК РФ заявил следователю ходатайство о приобщении к материалам данного уголовного дела флеш-карты, содержащей сведения о фальсификации этого следственного действия, а на следующий день следователь, по совершенно надуманным, незаконным основаниям вынес постановление об отказе в его удовлетворении. После чего, такие же ходатайства подавал многократно и даже эти действия следователя обжаловал в Волжский районный суд г. Саратова, однако в приобщении этой флеш-карты к материалам данного уголовного дела везде отказали. Полагаю, что отказали потому, что в ней содержатся неопровержимые доказательства, указывающие на наличие признаков преступления, предусмотренного ч. 3 ст. 303 УК РФ (фальсификацию доказательств по уголовному делу о тяжком преступлении).

В прошлом будучи следователем, многие годы лично расследовал уголовные дела, а позже, став руководителем не одного следственного подразделения и органа, сам осуществлял ведомственный процессуальный контроль за их расследованием подчинёнными следователями, однако нигде и никогда не встречался с таким «топорным» расследованием.